政策法规

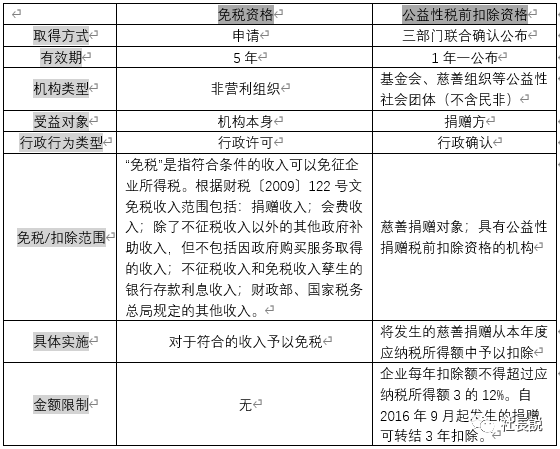

政策法规Q:新成立的基金会能否申请免税资格? A:可以,根据2018年发布的《关于非营利组织免税资格认定管理有关问题的通知》(财税〔2018〕13号)规定,当年新设立或登记的基金会申请享受免税资格,需报送以下材料: (一)申请报告; (二)基金会的管理制度; (三)基金会注册登记证件的复印件; (四)当年资金来源及使用情况、公益活动和非营利活动的明细情况; (五)当年的工资薪金情况专项报告,包括薪酬制度、工作人员整体平均工资薪金水平、工资福利占总支出比例、重要人员工资薪金信息(至少包含工资薪金水平前10的员工) (六)财政、税务部门要求提供的其他材料。 Q:哪些行为会导致基金会被取消免税资格? A:(一)登记管理机关在后续管理中发现非营利组织不符合相关法律法规和国家政策的; (二)在申请认定过程中提供虚假信息的; (三)纳税信用登记为税务部门评定的C级或D级的; (四)通过关联交易或非关联交易和服务活动,变相转移、隐匿、分配该组织财产的; (五)被登记管理机关列入严重违法失信名单的; (六)从事非法政治活动的。 Q:基金会免税资格被取消后有什么后果? A:被取消免税优惠资格的非营利组织,财政、税务部门自其被取消资格的次年起一年内不再受理该组织的认定申请;因从事非法政治活动的被取消免税优惠资格的非营利组织,财政、税务部门将不再受理该组织的认定申请。 被取消免税资格的非营利组织,应当依法履行纳税义务;未依法纳税的,主管税务机关应当自其存在取消免税优惠资格情形的当年起予以追缴。 Q:基金会如何获得公益性捐赠税前扣除资格? A:公益性捐赠税前扣除资格由财务、税务、民政三部门联合确认,以公告的形式发布名单。基金会不用提交申请。财政部 国家税务总局 民政部关于公益性捐赠税前扣除有关问题的通知》(财税〔2008〕160号)第六条、第七条停止执行。 Q:公益性捐赠税前扣除资格和非营利组织免税资格有什么区别? A: Q:基金会的增值财产能否免税? A:不可以。 (1)不征税收入和免税收入孳生的银行存款利息收入免收企业所得税。 (2)不征税收入或免税收入因投资取得的投资收益,应按规定缴纳税费。如受赠股权取得的红利。 Q:基金会可以聘用兼职人员? A:我国法律未禁止基金会聘用兼职人员,因此基金会可根据自身需要聘用兼职人员。兼职人员在我国法律中一般称为非全日制用工,是指以小时计酬为主,劳动者在同一用人单位一般平均每日工作时间不超过5小时,每周工作时间不超过30小时的用工形式。非全日制劳动合同可以采取口头形式也可以采取书面形式,但不得约定试用期。合同中未约定合同终止日期的,双方可随时通知对方终止合同,但约定了违约责任的,应当按照约定承担赔偿责任。 Q:基金会能否使用劳务派遣工? A:可以。但是仅作为基本用工形式的补充形式,只能在临时性、辅助性或者替代性的工作岗位上实施,不得非临时性、辅助性或者替代性的工作岗位上使用劳务派遣工。、 临时性工作岗位是指存续时间不超过6个月的岗位;辅助性工作岗位是指为主营业务岗位提供服务的非主营业务岗位;替代性工作岗位是指用工单位的劳动者因脱产学习、休假等原因无法工作的一定期间内,可以由其他劳动者替代工作的岗位。基金会使用派遣工数量受到严格的限制,使用的被派遣劳动者数量不得超过其用工总量的10%。 Q:志愿者在志愿服务中受伤基金会需要赔偿吗? A:志愿者在参与志愿服务过程中,因基金会过错收到损害的,基金会依法承担赔偿责任;损害是由不可抗力造成的,基金会应当给予适当补偿。所以,如果志愿者因为基金会过错受到损害,基金会是要依法承担责任的。 Q:志愿者在志愿服务活动中致使他人受伤,基金会需要赔偿吗? A:基金会是活动的组织方,在志愿服务过程中,若因基金会或志愿者过错造成受益人、第三人损害的,基金会应依法承担赔偿责任。 但是,若损害是由志愿者故意或者重大过失造成的,基金会可以向其追偿。 Q:基金会能否超出业务范围开展活动? A:根据我国法律的规定,基金会不能开展本机构设立时章程的业务范围中未包含的项目,如未按照章程规定的宗旨和业务范围进行活动的,由登记管理机关给予警告、责令停止活动;情节严重的,可以撤销登记(实为吊销登记) Q:基金会是否可以向外提供借款? A:基金会不得向个人、企业直接提供与公益活动无关的借款。 Q:基金会举办大型公益性活动是否需要向公安部门报备? A:需要。1000人以上的大型群众性活动,可根据《大型群众性活动安全管理条例》的相关规定进行备案。 Q:什么是基金会关联交易? A:关联交易就是基金会与关联方之间的交易,关联交易是基金会运作中经常出现的而又易于发生不公平结果的交易。 关联交易确定的关键在于关联方的界定。 关联方是指一方控制、共同控制另一方或者对另一方施加重大影响,以及两方或两方以上同受一方控制、共同控制或重大影响的,构成关联方。从基金会管理角度上,关联方是指基金会发起人、主要捐赠人、理事、监事、管理人员等,判断是否属于关联人更多从实际情况来判断。 Q:基金会关联交易被禁止吗? A:基金会领域的法律法规并没有禁止关联交易。《慈善法》规定,慈善组织的发起人、主要捐赠人以及管理人员,不得利用其关联关系损害慈善组织、受益人的利益和社会公共利益。慈善组织的发起人、主要捐赠人以及管理人员与慈善组织发生交易行为的,不得参与慈善组织有关该交易行为的决策,有关交易情况应当向社会公开。《基金会管理条例》规定,基金会关联交易的,需要经过理事会表决,有关联关系的理事不得参与表决。可见,关联交易并不必然被禁止。 Q:基金会公开的基本信息包括什么? A:根据《慈善组织信息公开办法》慈善组织应当公开以下信息: (一)经民政部门核准的章程; (二)决策、执行、监督机构成员信息; (三)下设的办事机构、分支机构、代表机构、专项基金和其他机构的名称、设立时间、存续情况、业务范围或者主要职能; (四)发起人、主要捐赠人、管理人员、被投资方以及慈善组织存在控制、共同控制或者重大影响关系的个人或者组织(以下简称重要关联方) (五)本组织的联系人、联系方式,以本组织名义开通的门户网站、官方微博、官方微信或者移动客户端等网络平台。 (六)本组织的信息公开制度、项目管理制度、财务和资产管理制度。 另外对于具有公开募捐资格的慈善组织,还应公开: (一)按年度公开在本组织领取报酬从高到低排序前5位人员的报酬金额。 (二)本组织出国(境)经费、车辆购置及运行费用、招待费用、差旅费用的标准。

衢州市社会组织发展基金会版权所有 COPYRIGHT@2016-2017 QUZHOU SODF. ALL RIGHT RES

地址:衢州市三衢路188号市社会组织服务中心4楼

浙ICP备16011884号-1